旅行中にカメラや財布を落としたり、盗難に遭ったらせっかくの楽しい気分も台無しですよね。

それに加え、慣れない外国での手続きとなると不安になりませんか?

実は保険金請求の手続きは簡単で、誰でも申請できるんですよ。

海外旅行保険の携行品損害補償なら、盗難や故障は補償してくれるので不慣れな海外旅行でも安心です。

今回は「保険金の請求方法や滞りなく手続きを進めるために用意するもの」をご紹介します。

目次

海外旅行保険とは

海外へ行く際によく耳にする「海外旅行保険」とは、旅行中アクシデントが起こった時に経済的にサポートしてくれる補償サービスのことを言います。

いくら気をつけていたとしても、旅行中に体調を崩して現地の病院を利用したり、カメラなどの持ち物が壊れてしまうといったアクシデントは付きものです。

ましてや日本語が通じる国内とは違って海外での不安要素は計り知れないので、少しでも安心して旅行を楽しむためにも「海外旅行保険」に入っておくことは重要になってきます。

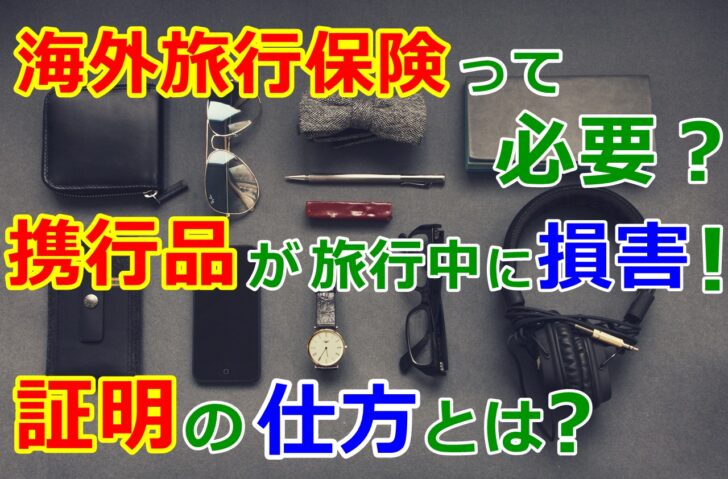

携行品とは

海外旅行保険でいう「携行品」とは、旅行者が持ち歩いている身の回りの品物のことを言います。

「旅行中に所有している」ことが前提なので、ホテルなどに「置いている持ち物」は携行品に含まれません。

「持ち歩いている・移動している・搬送している」の状態でないと補償対象にならないので注意が必要です。

また、ノートパソコンは携行品に含むかどうかは保険会社によって違うので、持ち歩く際には事前に確認しておくことをオススメしますよ。

- カバン

- カメラ

- 時計

- 衣類

- 宝石・アクセサリー

- 宿泊先の宿泊券・旅行券、定期券以外の乗車券など

- 現金、小切手、有価証券

- クレジットカード

- コンタクトレンズ

- 義歯

- 動植物

- 登山、サーフィンやウィンドサーフィンなどの用具など

※財布は補償の対象内ですが、中身の現金やクレジットカードは対象外です。

クレジットカードを持って行く際には、旅行前にカード会社に破損・紛失・盗難時の対応を確認しておくと安心です。

スマホやパソコンなどのデータは補償の対象外なので、万が一を考えてバックアップをしておくことをオススメしますよ。

また海外旅行保険の契約上、原則危険と判断されているスポーツ用具やサーフボードなどは保険対象外なので、海外でスポーツをする際には注意が必要です。

携行品損害補償とは

海外旅行保険に入っていれば、携行品が偶発的な事故などで損害を受けた際に携行品損害補償が適用されるようになっています。

携帯品損害補償は経済的な補償をしてくれるので、旅行前に加入する方が多いのが特徴です。

海外の旅行先では、注意していないとひったくりや盗難などの軽犯罪被害に遭うケースが多発しており、カメラの破損や水没などといった携行品が損害するケースも少なくありません。

盗難や損害によるトラブルは海外旅行保険の保険金請求の中でも全体の30%以上を占めています。

割合が高い分、補償しておいてよかったという声も多いです。

万が一トラブルに遭ってしまった際の保険会社側のサポートは丁寧な所が多いので、気になっている保険会社があれば、一度問い合わせをしてみることをおオススメします。

ただし、保険金が適用される補償対象となるのは「意図していない偶然な出来事のみ」になります。

主に「故障」「盗難・ひったくり」「火災」などが含まれ、故意または持ち主に重大な過失があった場合は補償対象外となるので注意が必要です。

ケースの滑車部分だけでなく中の荷物が破損することも珍しくないので、補償してもらえると安心です。

たまたま旅先で携帯が故障して買い換えが必要になったので、携行品損害で保険金を請求しました。 結果、76000円の保険金が支払われたので入っておいて本当によかったです。

自分で持ち運ばずにスーツケースの中に入れて飛行機の預け入れ荷物にして壊れた場合などは、補償されないことがあるので注意が必要ですよ。

携行品が壊れたときは

手続きの流れ

保険金を請求したいのですが、何をしていいのか分からず不安です。

保険を申し込んだ時に届いたメールに記載されている、問い合わせ番号に電話をかけます。

どうすればいいですか?

スマホが壊れたという説明を保険会社にしてください。

必要事項を記入したら、保険会社に提出してください。 補償される額は審査の後に決まります。 後日保険会社から連絡が来るので、指定した口座に保険金が振り込まれていることを確認するようにしてください。

海外でスマホが使えなくなることも想定して、旅行前にスマホ以外の連絡手段を用意しておくことをオススメします。

一緒にいる人の電話番号や宿泊先の電話番号、旅行で行く予定の主な場所の電話番号を控えておくのがいいですね。

念のためにレシートなどの証明書もあるといいですよ。

書類への記入と壊れた品物の発送だけで、思っていたよりも簡単でした。 修理して返送するとの連絡が届き、数週間後に修理されたカメラが無事に自宅へ届き、安心しました。

破損した携行品は、手続きがすべて完了するまで保管しておいてください。

請求時に必要なもの

破損品の保険金を請求するには下記の4つが必要になります。

主に携行品を所持していたことを証明する資料になります。

「どこのメーカーか」「いつ」「いくら」で購入したかを証明する根拠にもなります。

普段なかなか持ち運ぶことはないと思いますが、旅行先で高額な携行品を持ち運ぶ際には領収書があると請求手続きがスムーズに行えます。

保険会社から送られてくるものです。

請求者に関する情報や事故発生時の経緯など正確に記入する必要があるため、忘れないように破損時にはメモを取っておくこともオススメです。

損傷が事件や事故では無い場合は、保険金請求書の警察届出欄は空白で大丈夫です。

同行者や証人を記入する箇所がありますが、いない場合は書かなくても問題ありません。

出入国の記録がわかる重要な書類です。

保険金を請求するときは、パスポートの出入国記録欄をコピーして提出してください。

自動化ゲートを通った場合などでスタンプが押されていない場合は搭乗券やeチケットの控え、ツアーの日程表などで出国の事実を証明できます。

全体と損傷している部分がわかるように撮影して下さい。

修理に出す場合は、修理前と修理後の写真を添付します。

修理の見積書や領収書を添付する場合は、修理内容の明細がわかるようにしておくことをオススメします。

携行品が盗まれたときは

盗難に遭ったら

まずは日本と同じように、携帯品の盗難に遭った場合はすぐ現地の警察に届け出るようにしてください。

そこで、盗難や火災などの偶発的な出来事であることを証明してもらうための盗難証明書を発行してもらいます。

その際の盗難証明書は保険金の請求時に必要な書類なので、発行されたタイミングで同時に保険会社にも連絡を取るようにしましょう。

保険会社からは、保険金の請求方法や今後の動きなどについて説明があるので、それに従えばスムーズに手続きが進められますよ。

携帯電話が盗まれた場合は携帯電話会社にも連絡を取り、不正使用がないように回線を停止させておく必要があります。

また、クレジットカードの盗難被害に遭った場合も不正使用される可能性があるので、止めるための連絡をカード会社にしてください。

事前にクレジットカード会社名や連絡先を確認しておくといいですね。

盗難証明書と一緒に保険会社へ提出してください。 審査が終わり次第、保険金が支払われます。 帰国後にスムーズに手続きが行えるように、手続きの流れや必要な書類などを確認しておくといいですよ。

ですが、時間に余裕が無くパスポートの再発行が間に合わなかった場合、大使館で発行してもらうパスポートの代わりになる帰国するための緊急渡航書で帰国すると、補償されるのは緊急渡航書代と経費のみになります。 パスポートの再発行費用代は支払われないので注意してください。 また、パスポートが紛失や置き引きによって無くなると、本人による過失と見なされ保険の適用外になるので気をつけてくださいね。

携行品盗難時の請求に必要なもの

盗難に遭った場合に保険金請求をするには下記の4つが必要になります。

盗難に遭ったことを証明するために必要で、現地の警察で発行してもらう書類です。

盗難時の状況を詳しく説明し、以下の必要事項を書類に記入します。

- 盗難に遭った品物

- 場所

- 日時

- 所有者

- 日本の住所

- 滞在中の連絡先 など

証明書は原則当日に発行されますが、2~3日かかる場合もあります。

盗まれた品物がどんな品物だったかを確認するために必要な写真です。

被害額の計算が滞りなく行えるように用意します。

保証書や領収書などがあると型番などが確認しやすくなり、より手続きがスムーズにできます。

万が一のことも考えて、旅行前に持ち物を撮影しておくこともオススメです。

携行品の破損時と同じように、盗難の場合は警察届出欄と受理番号の記載が必要になります。

「自己管理は十分にできていたが盗難に遭ってしまった」ということをしっかりと主張し、書類への記入ができるようにしておいてください。

出入国の記録がわかる重要な書類です。

こちらも破損時と同じく、保険金を請求するために必要になります。

パスポートの出入国記録欄をコピーして提出してください。

保険金を請求する時の注意点

不正請求が多いのできっちりとした証言が必要

海外の観光地はひったくりや盗難、破損が多く、現地の警察も全ての被害者の調査に時間がかけられず事務的になりがちです。

保険会社も国内での調査のように手間や時間をかけられないということから、どうしても本人の申告に基づいて対応するしかありません。

なので、保険金の請求は保険金詐欺や詐欺と疑われる行為と間違われやすい傾向があります。

書類の提出や状況の説明などは正しく、具体的に行う必要があります。 外国の言葉に不安がある人は、ガイドや現地旅行会社の人などに一緒に行ってもらうと安心ですね!

補償の対象外になりやすい

保険金の請求をする際に単純な紛失、店などに置き忘れて失くしてしまった場合は補償の対象外になるので注意が必要です。

つまり、身に着けず携行していない物は補償されないんです。

実際にこのケースで損害補償をしてくれる保険会社とトラブルになることが多く、間違いやすいので注意が必要です。

携行品自体が欠陥品だった場合や劣化による機能の消耗や変色などの破損も補償の適用外となります。

当然ですが、わざとカメラを地面に落とすなど持ち主の過失や、わざと壊した場合も補償されません。

また、持ち主の過失と判断されるのは、例えば防水機能が無いカメラで無理やり水中の撮影をした場合などです。

しかし、わざと壊したのか思いがけない出来事で壊れてしまったのかを証明することは難しく、実際のところは保険会社によって判断が変わってきます。

自分で判断するのが難しいと思う場合は、一度保険会社に相談してみることをオススメします。

確認してみると補償対象内だっというもケースもあります。

請求できる金額は?

携行品損害で請求できる金額は、保険会社との契約内容にもよりますが、最高でも1品あたり10万円のところがほとんどです。

また、いつ購入したかによって変わる「時価での支払い」といった規定があります。

買った時から時間がかなり経った品は傷んだり消耗していることもあるので購入時の価格から、保有していた年数に応じた価値の減耗分を引いた金額で支払われます。

破損した品や購入時期、保険会社によって補償額や規定は異なるため、旅行前には確認を取っておくようにしましょう。

購入時から半年以内だと全額補償してくれるケースもあるので、それぞれの保険会社に確認してみることをオススメします!

まとめ

海外旅行保険とは

- アクシデントが起こった時に経済的にサポートしてくれる補償サービスのこと

- 故意または持ち主に重大な過失があった場合は補償の対象外になる

携行品に含まれるものは

- カバン

- カメラ

- 時計

- 衣類

- 宿泊先の宿泊券・旅行券など

携行品に含まれないものは

- 現金、小切手、有価証券

- クレジットカード

- コンタクトレンズ

- 義歯

- 動植物

- 登山、サーフィンやウィンドサフィンなどの用具など

携行品損害補償とは

携行品が盗難や破損、火災などの偶然な事故で損害を受けたときに経済的な補償を行うもの

保険の対象内になるのは

- 故障

- 盗難

- ひったくり

- 火災など

保険の対象外になるのは

- 置き引き

- 単なる紛失

- 置き忘れなど

携行品が損傷した場合の請求に必要なものは

- 領収書

- 保険金請求書

- パスポート

- 損傷した品物

手続きの流れは

- 保険会社へ連絡する

- 保険会社から保険金請求書が送られてくるので、必要な書類を用意する

- 保険会社に書類を返送する

- 保険会社から支払額の連絡と、保険金の振り込みがあるので確認する

携行品が盗難に遭った時の請求に必要なものは

- 盗難証明書

- 盗難されたものの写真

- 保険金請求書

- パスポート

携行品が盗まれたときは

- 現地警察へ届け出る

- 証明書を発行してもらう

- クレジットカード会社に連絡する

- 保険会社に報告する

不正請求に間違われない証明の仕方は

書類の提出や状況の説明などは、正しく具体的に行う

請求できる金額は

- 1品あたり10万円が上限

- 購入時の価格から価値の減耗分が引かれた金額になる

- 時価金額や再調達金額、修理費のうち一番低い金額

注意しないといけないことは

- クレジットカードは自動付帯だと損害補償が付いているが、利用付帯だと付いていないことがある

- 携行していないと補償対象外

- 破損した携行品は手続きが完了するまで捨てない

- 携行品損害は、保険金詐欺が起こりやすいので請求時の手続きには注意する

- 保険請求する場合は、自己管理は十分に行っていたということをしっかり説明する

- 保険金詐欺に間違われやすい携行品損害の請求は、全額返金されることはない

- 保険金は上限額や時価での支払いなどの条件がある

今回は「保険金の請求方法や滞りなく手続きを進めるために用意するもの」をご紹介しましたが、いかがでしたか?

海外旅行を心置きなく楽しむためにも、保険は旅行の目的に合わせて選んだ方が安心ですよ。

今回の記事を参考に、予想しない出来事があっても焦らず海外旅行を楽しんでくださいね。

【2026年最新】海外旅行保険はエポスカードでお得に旅をしよう!

海外旅行で怖いのは、病気や事故に遭ってしまうことです。

2023年度に、事故や病気などで海外旅行保険を利用した人は3.70%でした。

つまり、30人に1人は、海外旅行保険を利用しています。エポスカードは無料なのに傷害死亡・後遺傷害の補償額が3,000万円と他のクレジットカード(楽天カードなど)に比べて補償額が手厚いので、旅好きの人から選ばれています。

年会費も永年無料でその場で(スマホで)45秒で申し込み&即日発行可能!

今なら2,000円相当のクーポンまたはポイントをプレゼント中♡

エポスカードが人気の理由

- 年会費永年無料

- 旅行代金を1円以上払うだけで、海外旅行保険が無料で付いてくる[

- 出国から最長90日間保険適用

- 疾病や携行品損害への補償内容が手厚い

- 2,000円相当のクーポンまたはポイントがもらえる

- 旅行直前でも5分で入会&即日発行可能

↓年会費永年無料のエポスカード↓

✅5分で入会&即日発行可能

✅2,000円相当のクーポンまたはポイントGET

旅行前にはクレジットカードや保険会社の海外旅行保険の内容を含めて、事前に確認しておくことをオススメします。